江崎グリコの株価

株価:4,111

PER:26.1倍

PBR:1.01倍

配当利回り:1.95倍

2023/9/25現在

江崎グリコの事業内容

誰もが知ってるグリコ

一番有名なお菓子といえば

プッチンプリンですよね

いや

ポッキーですね・・

「食料品」のカテゴリーで

「健康・食品事業」「乳業事業」「栄養菓子事業」「食品原料事業」「国内その他事業」「海外事業」

5つのセグメントに分類されています

「健康・食品事業」ではパピコがノリに乗っています

「乳業事業」はセブンティーンアイスが絶好調

「栄養菓子事業」は安定のホームランバッター ポッキー

「食品原料事業」については「小麦たん白」が好調をキープ

パンの膨らみや麺のコシに必要不可欠な小麦グルテンですね

「国内その他事業」では「オフィスグリコ」がコツコツ順調

「海外事業」では中国、ASEAN、米国等で前年同期を上回っています

特に中国が昨年のロックダウンの反動で60%増の増収です

セグメントの分類方法は謎ですが

「食料品」の菓子大手企業の一つですね

江崎グリコの株価推移

2023年9月より年初来高値ブレイクしています

週足で見ると

4100円が一定のラインになりそうですね

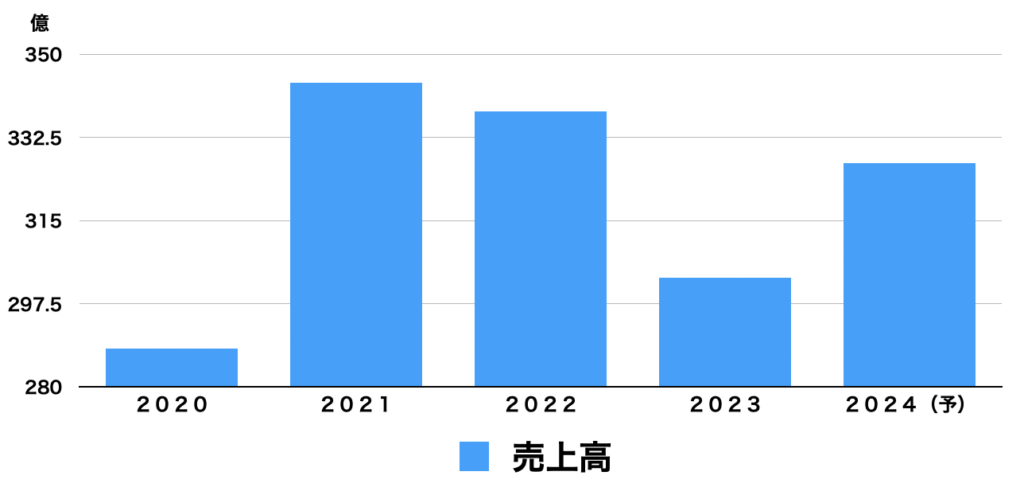

江崎グリコの営業利益の推移

2023年の現役は

中国上海でのロックダウンの影響で固定費負担が増加したため

また

海上運賃高騰により運送費及び保管費が増加しとことによります

やはり

業績は原材料価格に大きく左右されることがわかりました

しかし

2024年は大きく増収増益を見込んでいます

その理由は・・・

やはり・・・

価格改定です

価格改定を制するものは

営業利益を制す

これは要チェックに値しますね

グリコの財務状況

自己資本比率:66.2%

ROE:3.34%

ROA:2.23%

配当金:80円

DEレシオ:0.12%

営業利益率:4.23%

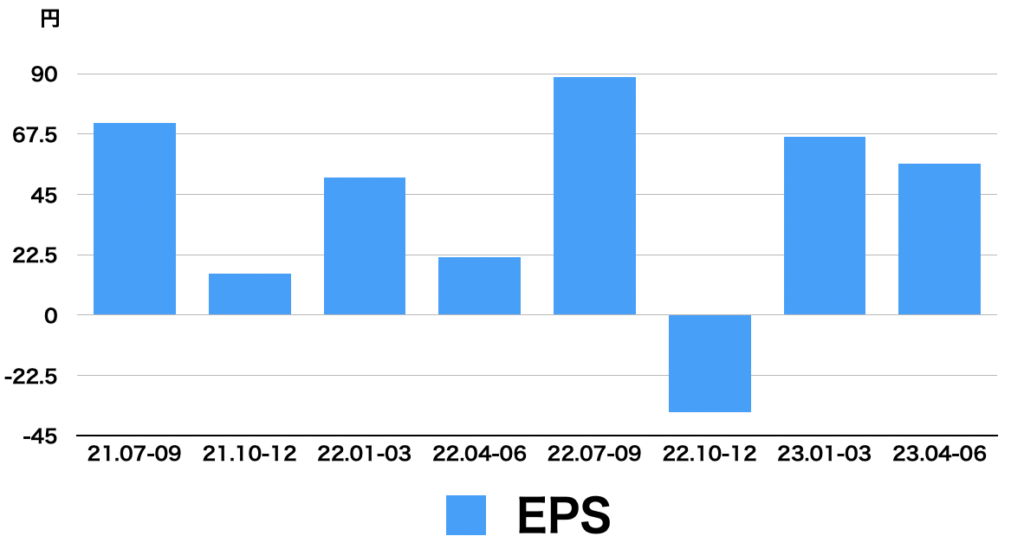

EPSは中国ロックダウン期を除いて前年同期比で増加○

売上高は今期からプラ転○

自己資本は問題ないのですが

ROEが3%とイマイチですね

DEレシオは全然問題ありませんね

お菓子業界も甘くない

甘いの好きやけど

グリコの株主優待

100株で1000円相当の製品となると

ちょっと寂しい感じがします

まとめ

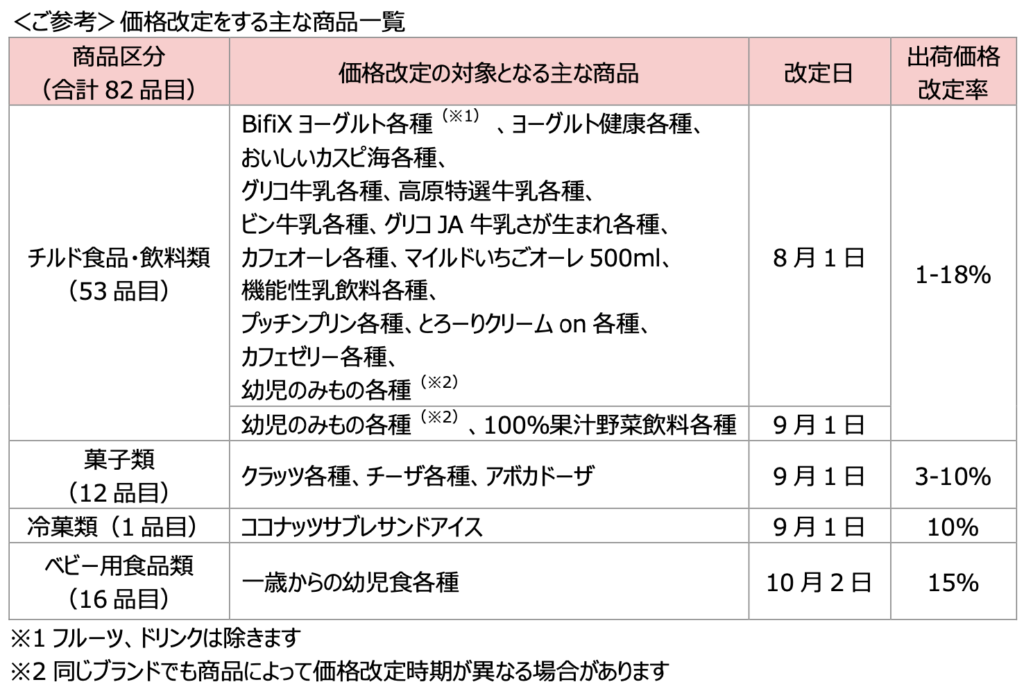

大きな価格改定を

2023年8月1日から

順次実施してきます

同業者の森永製菓株式会社は

価格改定により

大きく営業利益を伸ばしています

グリコも同様に追従できるかが注目です

チャートは

既に価格改定を織り込んできている様子で

ちょっと割高感はありますね

2Q現在で進捗は予定通りなので

価格改定される下期に大きく期待されます

株価は

長期・短期とも上昇トレンドに乗っていますので

どこかの調整ポイントで狙いたいですね

できれば

25日移動平均線あたりの

3900円くらいが良い甘さ加減が良いですね

歯磨き必須銘柄です。

コメント