元気寿司の株価

株価:5,310

PER:57.9倍

PBR:4.26倍

配当利回り:0.38倍

2023/9/21現在

元気寿司の事業内容

3つのブランドの寿司レストランを全国に展開しています

元気寿司:地域密着型の小型店舗。おいしい旬なネタをお値打ち感で提供し、気軽に楽しめるお店です。

魚べい:寿司110円(税込)のリーズナブルな価格で提供しています。スタイリッシュで洗練された次世代の寿司レストランです。

千両:最高水準の品質と技術で本物を求めるお客様のために誕生しました。

寿司に特化した企業と見て良さそうですね

さらに

「レストラン関連事業」の単一セグメントなので分かりやすいですね

元気寿司の株価推移

2023年9月21日に「5400円」をつけて年初来高値ブレイクしました

今後は

さらなる青天井を狙っていく感じです

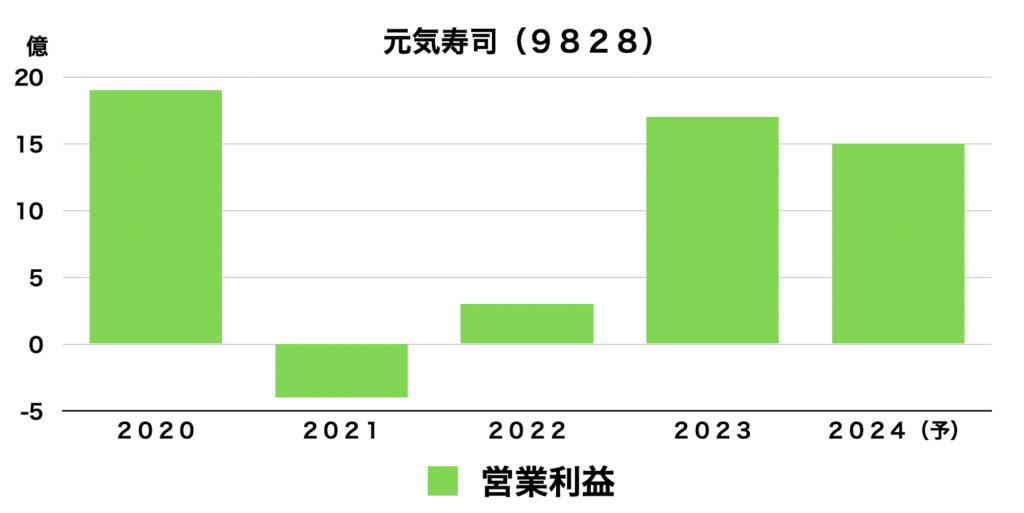

元気寿司の営業利益の推移

原材料費やエネルギーコスト高騰の影響を受けているものの

コロナの影響が一番大きかったです

しかし現在は回復基調が続いています

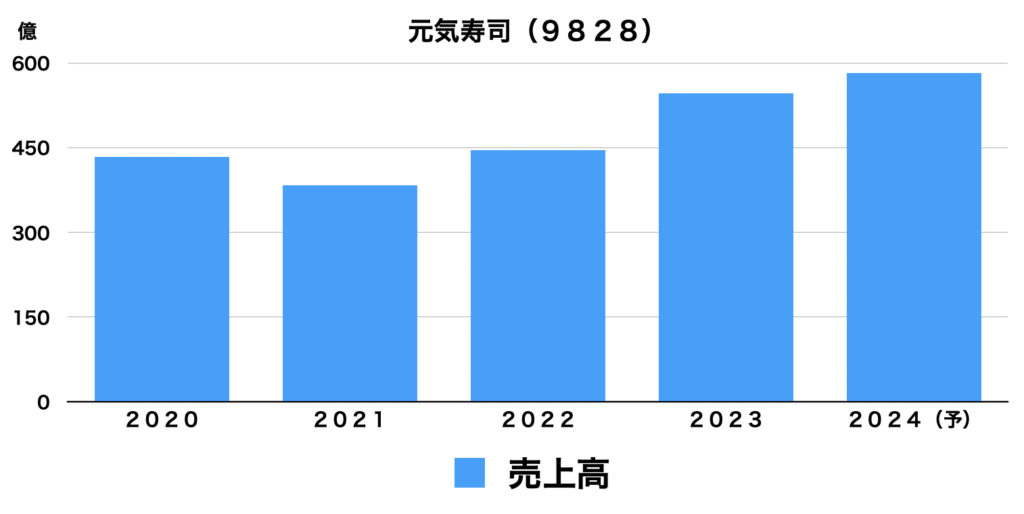

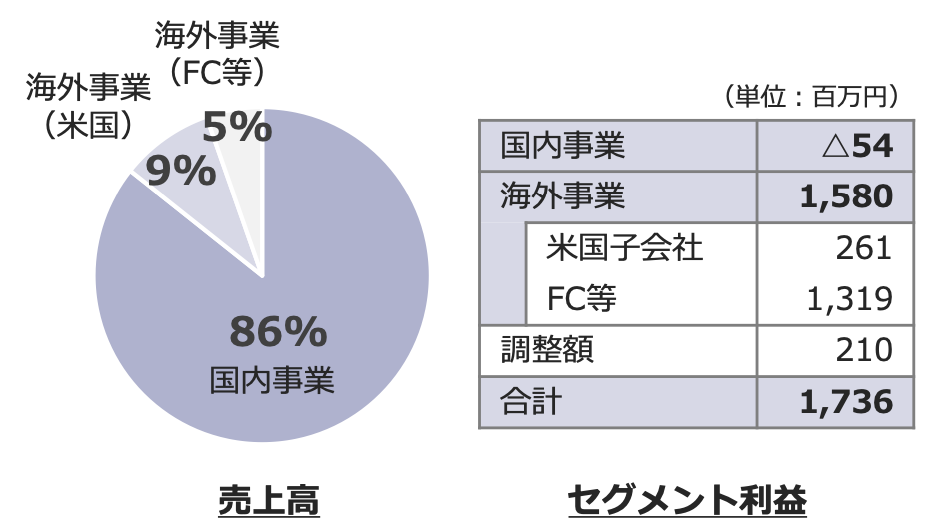

国内店舗売上、海外事業が堅調に推移しており

売上、営業利益は、前期を上回って着地しています

これは良い感じですね

元気寿司の財務状況

自己資本比率:33.5%

ROE:10.34%

ROA:3.51%

配当金:15円

DEレシオ:1.07%

営業利益率:3.18%

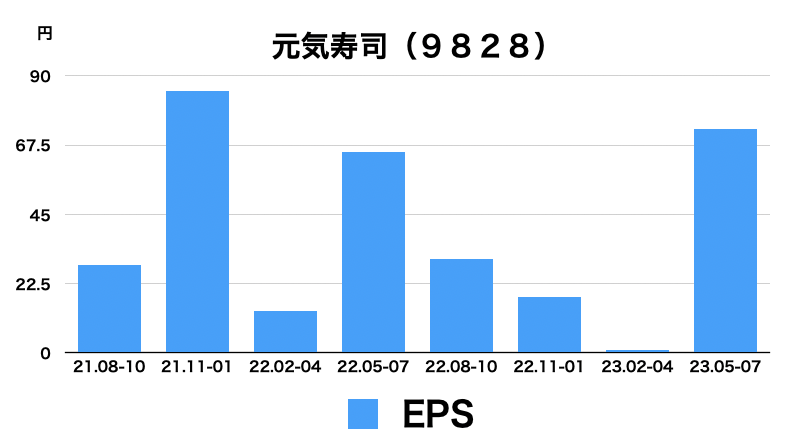

EPSは今期1Q前年同期比で増加○

売上高は2ケタ増収◎

さらに20%前後で推移しています◎

ROEも8%を超えをキープしており良好です

DEレシオも徐々に低下しており

1倍付近に近づいて健全ですね

業績は比較的良好な感じですね

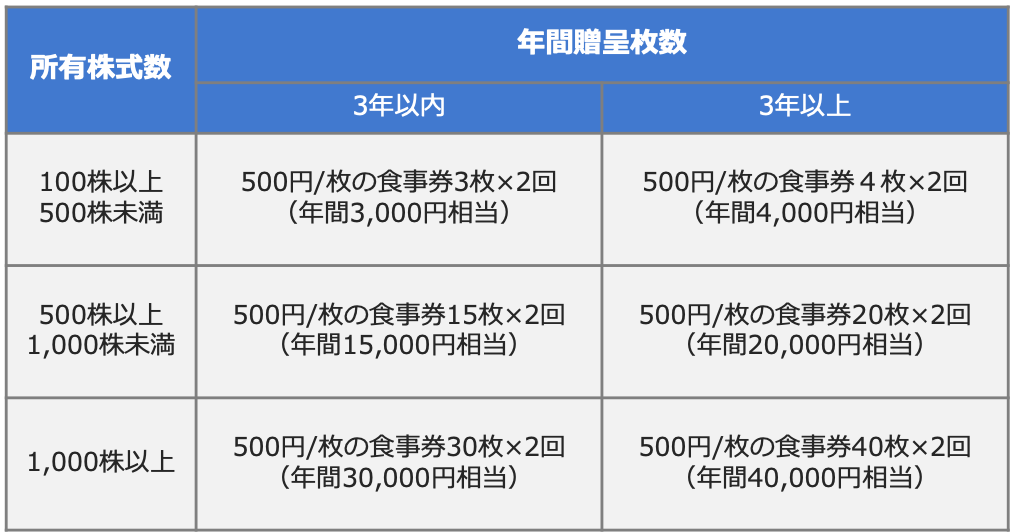

元気寿司の株主優待

配当と合わせても利回りが低いので

インカムよりキャピタル狙いな銘柄ですね

まとめ

コロナ禍からの回復基調が継続し、売上高は前期に引き続き過去最高を更新する計画です

一方、

利益面は原材料及びエネルギー価格高騰の継続や為替影響などにより減益を予想しています

やはり注目は価格改定ですね

価格改定も計画的に実施しており

営業利益が伸びれば面白いですね

インバウンド銘柄でも注目な外食産業です

月次情報から

目立った客離れはないですし

順調に売上を伸ばしている感じです

また

海外での営業利益が好調で

今後も期待できると思います

ただ

今は株価が上がりすぎていますので

25日移動平均線あたりに落ち着いてきたら

つまみたいですね。

毎度おおきに。

コメント