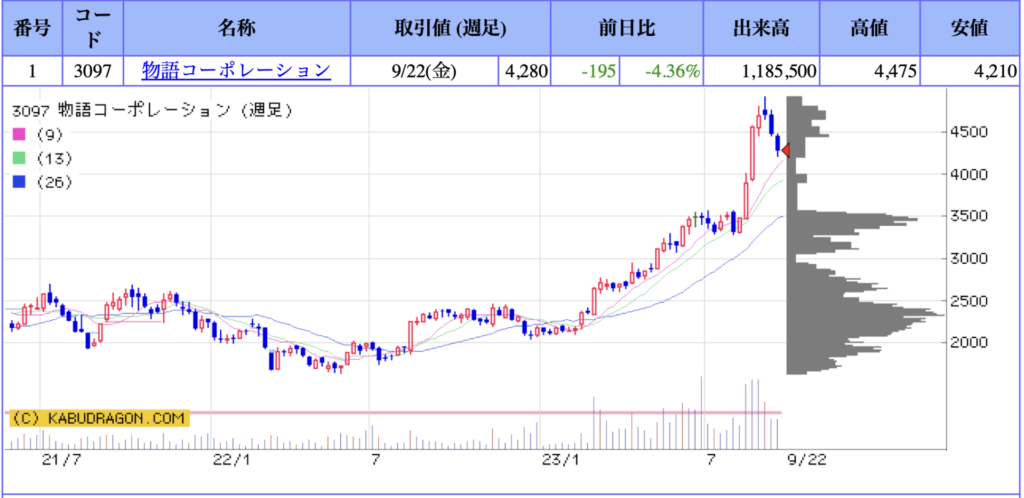

物語コーポレーションの株価

株価:4,280

PER:29.0倍

PBR:6.24倍

配当利回り:0.70倍

2023/9/23現在

物語コーポの事業内容

直営及びフランチャイズによる「外食事業」を12ブランド展開しています

食べ放題「焼肉きんぐ」がゴリゴリの4番でエースですね

ラーメンの「丸源」は瞬足で出塁率No.1って感じのクールな奴

お寿司の「ゆず庵」は首位打者で優等生

焼肉きんぐ:テーブルオーダー形式の焼肉食べ放題店であり、スタッフが客席まで商品を運ぶスタイルの郊外型大型店です

丸源ラーメン:こだわりの熟成醤油を使用した看板商品「肉そば」を中心としたラーメン専門店です

ゆず庵:テーブルオーダー形式の寿司としゃぶしゃぶの食べ放題店であり、和をコンセプトにした郊外型大型店です

その他には

お好み焼本舗:鉄板焼や串カツも充実したお好み焼き店です

などあり

複数のブランドを持つ「飲食店事業」の単一セグメントですね

物語コーポの株価推移

2023年9月5日に「4920円」をつけて年初来高値ブレイクしました

今後は

さらなる高値をブレイキングしていくかどうか楽しみですね

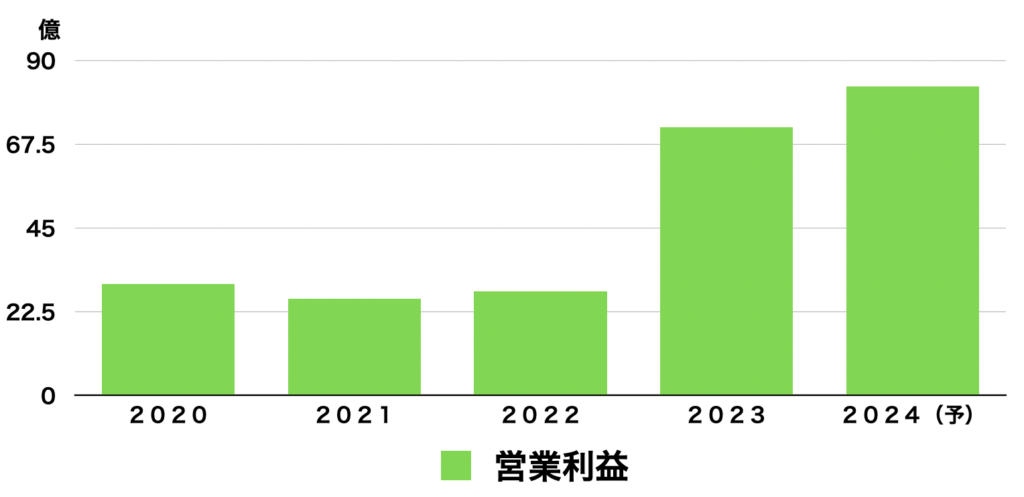

物語コーポの営業利益の推移

原材料価格や光熱費、人件費などの上昇

さらには継続的な物価上昇など厳しい環境が続いています

しかし店内改装や、SNSなどを活用したデジタルマーケティングの強化を図り

さらには人件費コントロールなど実施して

日本・海外での売上、営業利益は堅調に推移しており

毎期連続で増収増益です

これは伝説になりそうな香りがしますね

物語コーポの財務状況

自己資本比率:48.9%

ROE:19.92%

ROA:9.76%

配当金:26.67円

DEレシオ:0.42%

営業利益率:7.81%

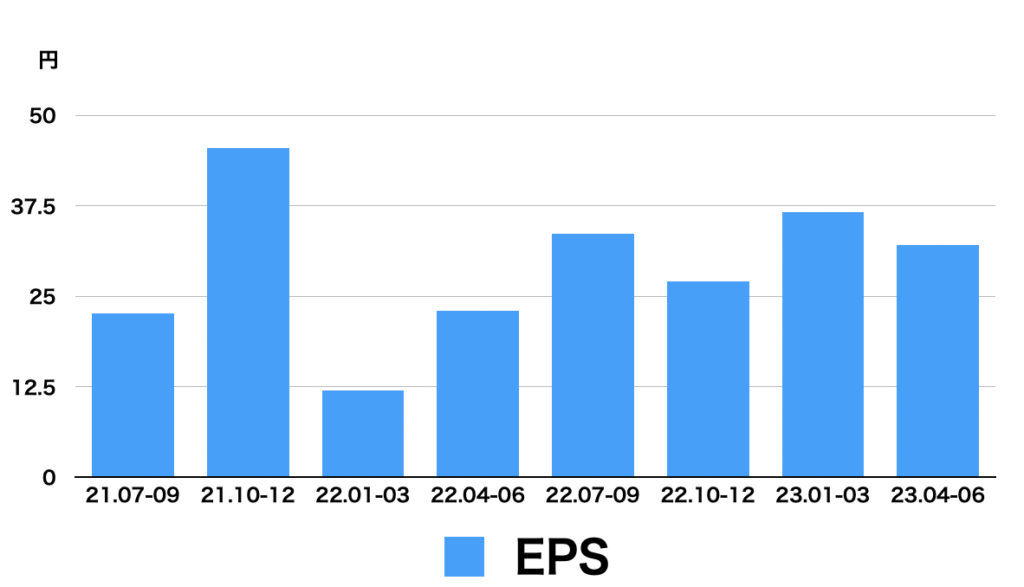

EPSは前年同期比で増加○

売上高は2ケタ増収◎

さらに今期は20%超えで推移しています◎

ROEも8%を超えをキープしており良好です

DEレシオも問題なし

業績はニクニクしいくらい良好ですね

物語コーポの株主優待

安定の株主優待ですね

丸源ファンには嬉しい限りです

まとめ

売上高は過去最高を更新しています

さらに

営業利益150.6%増とすごい伸びですね

要因としては

既存店の増収および店舗数の増加とのことなので

既存店の動向が今後も注目ですね

価格改定は積極的に実施している感じはありません

「寿司・しゃぶしゃぶ ゆず庵」における都市型価格を導入や

無料トッピングなどの有料化程度です

企業努力として

コスト低減に注力している感じですね

今期も月次情報から

売上高は問題なさそうなので

今後の営業利益の変化に注目していきたですね

資本効率と財務の健全性を意識している物語コーポ

株主に配慮している感じが好感が持てますね

また

インバウンドに期待できる外食産業ですので

今後も期待できると思います

株価は最近上がりすぎていて

現在調整中です

75日移動平均線あたりの

3800円くらいが良い焼き加減ですね

ごっちゃんです。

コメント